Muốn hút khách đến giao dịch ngân hàng ngày một đông, hãy nhớ kỹ 6 yếu tố này!

Cùng với tốc độ đều đặn mở mới mạng lưới hoạt động, xu thế dần trở nên phổ biến hơn của ngân hàng điện tử và những thay đổi trong thói quen giao dịch của khách hàng sẽ dẫn đến hệ quả tất yếu là số lượng khách hàng trực tiếp đến quầy giao dịch sẽ ngày càng giảm.

Quan sát nhanh một vòng tại các ngân hàng khác nhau, dễ thấy rằng ngoài một số chi nhánh lâu đời đã có lượng đông đảo khách hàng truyền thống và ổn định từ nhiều năm – vẫn còn khá nhiều CN/PGD mới mở gặp chung tình trạng: số lượng khách hàng giao dịch ít, nhiều thời điểm trong ngày khá vắng vẻ.

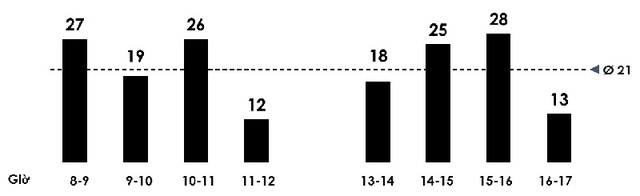

Khảo sát của tác giả tại một chi nhánh được xem là đông khách ở quận trung tâm TP.HCM cho thấy: mỗi ngày trung bình có khoảng 168 khách hàng đến giao dịch, tức mỗi giờ có 21 khách hàng. Với 3 giao dịch viên tại quầy tức tương đương mỗi giờ một giao dịch viên phục vụ được 7 khách hàng và hết 45 phút cho thời gian xử lý và hoàn tất giao dịch.

Suy ra, có thể thấy những phòng giao dịch, chi nhánh vắng khách thì thời gian trống tại quầy là khá đáng kể.

Đồ thị: số lượng khách hàng giao dịch theo giờ tại một chi nhánh khảo sát

Do vậy, thời gian tới đây vấn đề nhiều ngân hàng quan tâm sẽ là làm thế nào để thu hút nhiều hơn lượng khách hàng đến mở tài khoản và giao dịch nhằm tăng doanh số (huy động, cho vay) và tăng thu phí dịch vụ?

Khi phân tích lý do thu hút khách hàng tại những chi nhánh đông khách, ngoài yếu tố có tính lịch sử là thời gian thành lập từ rất sớm - chúng ta thấy có 6 yếu tố quan trọng đóng vai trò chủ đạo trong việc thu hút khách hàng, tăng số lượng giao dịch, cải thiện năng suất và hiệu quả hoạt động của quầy giao dịch – viết tắt thành công thức ‘CREEPS’.

Tính thuận tiện (Convenience): Địa điểm dĩ nhiên là yêu cầu đầu tiên. Khách hàng thích những chi nhánh ở vị trí thuận lợi, đường hai chiều và bãi đậu xe rộng rãi. Ngược lại, nếu phải đậu xe ở tầng hầm hoặc thiếu chỗ dừng/đỗ ô tô sẽ khá bất tiện. Thêm nữa, nếu vị trí ở đường có dải phân cách, nằm bên trái phố một chiều cũng là điểm bất lợi.

Không gian giao dịch cần có diện tích rộng rãi và được bài trí hiện đại, chiều ngang mặt phố tốt nhất từ 6m trở lên được phân luồng hợp lý. Quầy giao dịch nên có thiết kế thấp ngang người ngồi tạo cảm giác gần gũi. Bàn và ghế chờ lớn bọc nệm thoải mái kèm với dịch vụ wifi miễn phí là những thứ khách hàng ưa thích.

Nói chung, cơ sở vật chất đóng vai trò quan trọng, những chi nhánh được xây dựng hoành tráng thường tạo được niềm tin cho khách hàng - đặc biệt ở địa bàn các tỉnh. Rất tiếc, với nhiều ngân hàng trong nước – giá thuê mặt bằng được xem là chi phí chứ không phải đầu tư!

Nhân sự chuyên nghiệp (Staff): Bộ phận nhân sự phục vụ tại quầy bao gồm Chuyên viên tư vấn, Giao dịch viên, Thủ quỹ và Kiểm soát viên phải thành thạo nghiệp vụ, rất am hiểu SPDV và đặc biệt luôn tận tâm phục vụ khách hàng.

Để gia tăng mức độ hài lòng, cải thiện doanh số và sự gắn bó của khách hàng – nhân viên cần phải thuần thục kỹ năng tư vấn bán hàng tại quầy – đặc biệt áp dụng hiệu quả bán chéo (cross-selling), bán cao hơn (up-selling) và kỹ thuật bán thấp hơn (down-selling). Ngoài ra, để gia tăng chất lượng DVKH nhân sự quầy cũng cần rất giỏi trong kỹ năng sử dụng điện thoại (telemarketing) và nắm vững kỹ thuật xử lý tình huống.

Khuyến mãi và quảng bá (Promotion): Một hoạt động chi nhánh nên thỉnh thoảng triển khai đó là các CTKM để tạo thêm động lực cho khách hàng (kích thích mua). Không cần phải quá tốn kém, vài món quà nhỏ ý nghĩa cũng đủ hấp dẫn khách hàng. Chính yếu là thể hiện sự trân trọng và một cách giúp khách hàng cảm thấy hứng thú khi đến với quầy giao dịch.

Nói một cách nôm na, quà tặng khuyến mãi như là một cách hâm nóng thức ăn, làm cho món ăn trở nên hấp dẫn hơn. Thay vì để nguội lạnh trong tủ kính – hãy làm cho chúng nóng hổi và dậy mùi quyết rũ… Và lúc đó, hẳn nhiên sẽ trở nên lôi cuốn hơn nhiều. Tương tự đối với SPDV ngân hàng!

Ngoài ra, chi nhánh cần tích cực tổ chức và tham gia các sự kiện cộng đồng nhằm quảng bá rộng rãi thương hiệu ngân hàng tại địa bàn trong phạm vi bán kính 1-3km. Đặc biệt các sự kiện từ thiện, công tác xã hội, bảo vệ môi trường, đoàn - đội, câu lạc bộ hưu trí, phụ nữ vv… với mục đích thể hiện sự quan tâm đến cộng đồng, khách hàng và doanh nghiệp. Các chương trình cộng đồng thường sẽ tạo ấn tượng, gây thiện cảm và mang lại cảm xúc thương hiệu rất tích cực.

CBNV chi nhánh nên ưu tiên chi tiêu, mua sắm hay sử dụng các dịch vụ, tiện ích của các nhà cung cấp, hộ kinh doanh trên địa bàn. Đó là cách thể hiện sự quan tâm cụ thể và là cơ hội tốt để xây dựng và phát triển quan hệ với khách hàng, dân chúng tại địa bàn.

Chú trọng trải nghiệm khách hàng (customer Experience): Giao dịch ngân hàng không nhất thiết phải buồn tẻ như khi công chứng giấy tờ ở Ủy ban xã và ngân hàng cũng không nhất thiết phải nghiêm trang như một thánh đường! Hãy mang lại cho khách hàng những trải nghiệm thú vị, khiến họ hào hứng và bất ngờ mỗi lúc đến quầy.

Nếu một khách sạn ba sao còn mời được ly nước cam khi khách hàng đến nhận phòng thì chẳng nhẽ chi nhánh ngân hàng chỉ dừng lại ở những cái ly nhựa và bình nước đặt chiếu lệ ở góc phòng?

Rất nhiều ví dụ thành công của ngành bán lẻ có thể áp dụng tại các chi nhánh để giúp tăng trải nghiệm thú vị của khách hàng: miễn/giảm phí giao dịch ‘happy hours’, bốc thăm trúng thưởng theo giờ/ngày, tặng quà bất ngờ cho vợ chồng khách hàng cùng giao dịch, cho nhóm đồng nghiệp cùng cơ quan vv… Ngoài ra, vào những giờ cao điểm – Ban GĐCN có thể thay phiên xuống quầy thăm hỏi, mời nước hoặc khuyến khích khách hàng góp ý kiến về SPDV ngân hàng.

Còn rất nhiều thứ có thể làm được mà chẳng tốn quá nhiều chi phí - mục đích là làm sao giúp khách hàng có thêm lý do để mong ngóng, chờ đợi và hào hứng đến với quầy giao dịch mỗi ngày.

Uy tín thương hiệu (Reputation): Một quy trình đơn giản và tốc độ xử lý nhanh là mối quan tâm của khách hàng. Những giao dịch như thanh toán, chuyển khoản, vay cầm cố sổ tiết kiệm vv… cần phải được xử lý thật nhanh chóng, giúp khách hàng không phải sốt ruột chờ đợi. Trung bình, thời gian tính luôn cả chờ đợi và phục vụ - mỗi khách hàng chỉ nên mất tương đương 15 phút, nếu lâu hơn sẽ chẳng dễ chịu tí nào.

Ngoài ra, trong quá trình sử dụng SPDV sẽ có nhiều vấn đề phát sinh như sai sót thông tin, thất lạc chứng từ, nhầm lẫn giao dịch, trục trặc hệ thống vv… dẫn đến nhiều phiền toái và cả thiệt hại cho khách hàng. Thành ra, yêu cầu quan trọng là chi nhánh cần có quy trình tiếp nhận phản hồi, hỗ trợ và xử lý một cách hiệu quả để giúp khách hàng thực sự yên tâm trong quá trình giao dịch.

Uy tín ngân hàng được củng cố thông qua chất lượng sản phẩm, quy trình phục vụ và dịch vụ khách hàng vượt trội. Quyền lợi khách hàng phải là ưu tiên và chi nhánh nên có cam kết cụ thể để đảm bảo điều đó được thực hiện một cách triệt để.

Việc chậm trễ trong giải quyết khiếu nại, thiếu nhiệt tình hay đùn đẩy trách nhiệm đối với các tình huống sai sót, rủi ro khi giao dịch thẻ, tài khoản và trong việc thực hiện hợp đồng vv… có thể ảnh hưởng nghiêm trọng đến niềm tin của khách hàng.

Quan tâm đến khách hàng hiện hữu (Existing customers): Có nhiều chi nhánh rất tích cực phát triển khách hàng mới nhưng lại quên chăm sóc hệ khách hàng hiện hữu – kết quả có khi là số lượng khách hàng mới tăng thêm ngang bằng với tỉ lệ rời đi.

Những chương trình chăm sóc thường xuyên, sự quan tâm đặc biệt và chính sách ưu đãidành cho khách hàng trung thành nên được áp dụng thường xuyên để tăng mức độ hài lòng và gắn bó. Nhớ rằng người bán hàng hiệu quả nhất của chi nhánh không ai khác mà chính là khách hàng của mình.

Hãy cho khách hàng lý do thuyết phục để họ có thể tự tin giới thiệu đến bạn bè, người thân và đồng nghiệp. Thực tế, nhiều chi nhánh đã áp chỉ tiêu này để đo lường chất lượng dịch vụ khách hàng của nhân viên các vị trí.

Đối với những CN/PGD đang vắng khách, 6 yếu tố CREEPS chính là 6 nhóm giải pháp rất đáng cân nhắc để triển khai.

Theo Trí thức trẻ